Đối với các nhà quản trị, việc quản lý chi phí phát sinh trong doanh nghiệp luôn là mối quan tâm hàng đầu, vì lợi nhuận thu được phụ thuộc trực tiếp vào việc kiểm soát chi phí. Do đó, vấn đề cốt lõi là làm thế nào để hoạch định và kiểm soát chi phí một cách hiệu quả.

Từ đó, quyết định có thể được đưa ra đúng lúc trong quá trình kinh doanh của doanh nghiệp. Hãy cùng An Đức tìm hiểu về các phương pháp cách phân loại chi phí trong kế toán quản trị doanh nghiệp qua bài viết dưới đây.

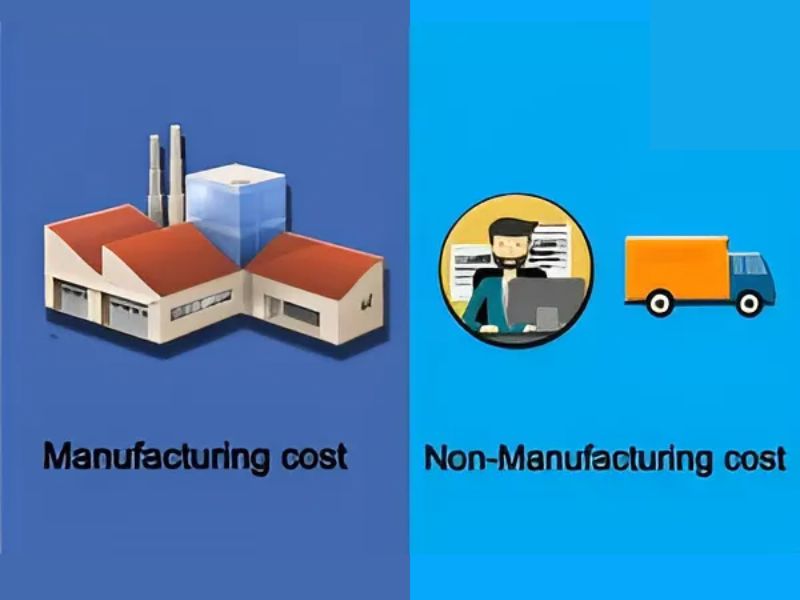

Phân loại chi phí theo chức năng hoạt động

Để hỗ trợ các nhà quản lý trong việc lập kế hoạch và kiểm soát chi phí, có thể phân loại chi phí theo các hoạt động chức năng của tổ chức. Cụ thể, chi phí có thể được phân loại thành:

Chi phí sản xuất (manafacturing costs) và chi phí ngoài sản xuất (non-manufacturing costs).

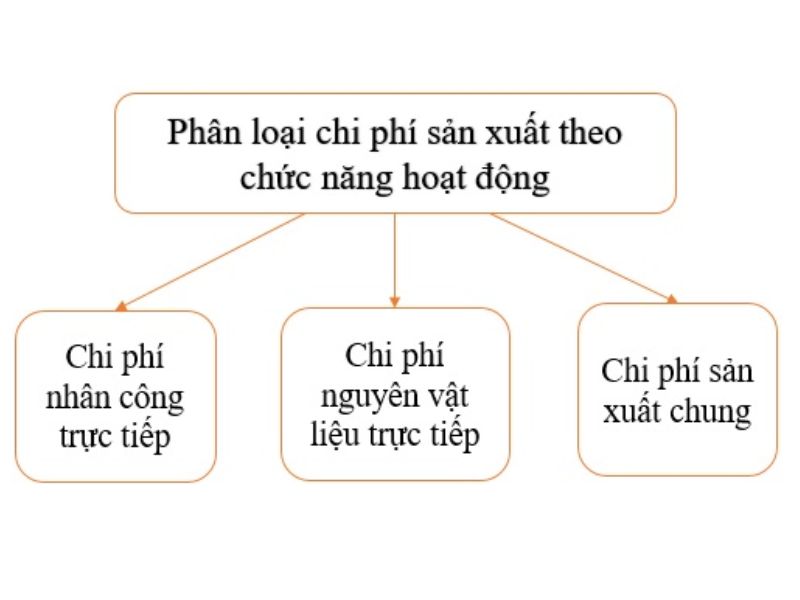

Chi phí sản xuất được phân loại thành ba loại chính:

- Chi phí nguyên vật liệu trực tiếp (Direct Material Costs): Đây là chi phí cho nguyên vật liệu tiêu hao trong quá trình sản xuất, được sử dụng để tạo thành thực thể của sản phẩm. Chi phí này có thể được tính trực tiếp cho mỗi loại sản phẩm.

- Chi phí nhân công trực tiếp (Direct Labor Costs): Đây là chi phí cho lao động trực tiếp tham gia vào quá trình sản xuất. Công việc của họ liên quan trực tiếp đến việc sản xuất sản phẩm và sức lao động của họ được hao phí trực tiếp cho sản phẩm được sản xuất.

- Chi phí sản xuất chung (Manufacturing Overhead Costs): Đây là các chi phí bao gồm các chi phí không thể quy nạp trực tiếp cho từng sản phẩm cụ thể. Nó bao gồm chi phí nguyên liệu gián tiếp, chi phí lao động gián tiếp, chi phí khấu hao tài sản cố định, cũng như các chi phí tiện ích như điện, nước và các chi phí sản xuất khác.

Chi phí ngoài sản xuất là những chi phí mà doanh nghiệp phải chịu khi thực hiện các hoạt động kinh doanh, không liên quan trực tiếp đến quá trình sản xuất. Các loại chi phí này bao gồm:

- Chi phí bán hàng: Đây là những chi phí phát sinh trong quá trình tiếp thị và tiêu thụ sản phẩm. Bao gồm tất cả các chi phí liên quan đến việc quảng cáo, phân phối và giao hàng sản phẩm cho khách hàng.

- Chi phí quản lý: Đây là các chi phí liên quan đến tổ chức, quản lý hành chính và hoạt động văn phòng của doanh nghiệp. Các loại chi phí này không thể được phân loại vào các danh mục chi phí sản xuất hoặc bán hàng.

Phân loại chi phí theo cách ứng xử của chi phí

Dựa vào cách chi phí phản ứng theo sự thay đổi của mức độ hoạt động, ta có ba loại chi phí chính:

- Chi phí cố định (Fixed Costs): Đây là những chi phí không thay đổi theo mức độ hoạt động trong một phạm vi nhất định. Dù mức hoạt động tăng hay giảm, chi phí này vẫn không thay đổi.

- Chi phí biến đổi (Variable Costs): Đây là những chi phí thay đổi tỷ lệ thuận với sự thay đổi của mức độ hoạt động của tổ chức, như sản lượng, số giờ lao động, số giờ máy,…

- Chi phí hỗn hợp (Mixed Costs): Chi phí này là sự kết hợp giữa yếu tố biến đổi và yếu tố cố định. Điều này có nghĩa là chi phí này thay đổi một phần theo mức độ hoạt động và một phần còn lại là cố định.

Phân loại chi phí theo đối tượng chi phí

Theo phương pháp gán chi phí cho một đối tượng cụ thể, các chi phí được phân loại thành:

- Chi phí trực tiếp (Direct Costs): Đây là loại chi phí liên quan trực tiếp đến một đối tượng chịu chi phí cụ thể và có thể được tính trực tiếp cho đối tượng đó một cách hiệu quả hoặc ít tốn kém.

- Chi phí gián tiếp (Indirect Costs): Đây là loại chi phí liên quan đến một đối tượng chịu chi phí cụ thể, nhưng không thể được tính trực tiếp cho đối tượng đó một cách hiệu quả.

Các cách phân loại chi phí khác

- Chi phí kiểm soát được và chi phí không kiểm soát được

Nếu một nhà quản lý có khả năng kiểm soát hoặc quyết định về một loại chi phí, thì chi phí đó được gọi là chi phí kiểm soát được đối với nhà quản lý đó. Ngược lại, nếu chi phí không thể được nhà quản lý kiểm soát hoặc gây ảnh hưởng lớn đến nó, thì được phân loại là chi phí không kiểm soát được đối với nhà quản lý đó.

- Chi phí chênh lệch (differential costs)

Có những khoản chi phí hiện diện trong một phương án nhưng không hiện diện hoặc chỉ hiện diện một phần trong phương án khác được gọi là chi phí chênh lệch (differential costs). Chi phí chênh lệch có hai loại:

Chi phí chênh lệch tăng (Incremental Costs): Đây là trường hợp chi phí trong phương án này cao hơn so với phương án khác.

Chi phí chênh lệch giảm (Decremental Costs): Đây là trường hợp chi phí trong phương án này nhỏ hơn chi phí trong phương án khác.

- Chi phí cơ hội (opportunity costs)

Chi phí cơ hội là giá trị tiềm ẩn hoặc lợi ích mà một tổ chức hoặc cá nhân có thể đạt được nếu họ không chọn một lựa chọn cụ thể, mà thay vào đó họ chọn một lựa chọn khác.

- Chi phí chìm

Chi phí chìm là những chi phí đã phát sinh do các quyết định đã được thực hiện trong quá khứ và không thể được hủy bỏ. Doanh nghiệp sẽ phải chịu chi phí này bất kể lựa chọn nào được thực hiện.

Do đó, khi lựa chọn giữa các phương án khác nhau, chi phí này không được xem xét, vì nó không ảnh hưởng đến quyết định hiện tại.

Tóm lại, phân loại chi phí phụ thuộc vào quan điểm và cách tiếp cận của từng nhà quản trị. Dù nhìn nhận từ góc độ nào, mục tiêu chính của việc phân loại là để quản lý và kiểm soát chi phí một cách hiệu quả và hữu ích nhất.

Thông qua việc này, nhà quản trị có thể sử dụng thông tin chi phí để đưa ra các quyết định có hiệu quả.

Qua bài viết này công ty dịch vụ kế toán An Đức sẽ giúp người đọc hiểu rõ hơn về các phương pháp phân loại chi phí, từ đó nắm được cách phân loại phù hợp với mục đích sử dụng và có thể đưa ra các quyết định chính xác trong hoạt động sản xuất kinh doanh.