Hiện tại, có hai phương pháp tính thuế chính: phương pháp tính thuế trực tiếp và phương pháp khấu trừ. Cùng An Đức tìm hiểu về sự khác biệt giữa hai phương pháp này.

Phương pháp tính thuế trực tiếp

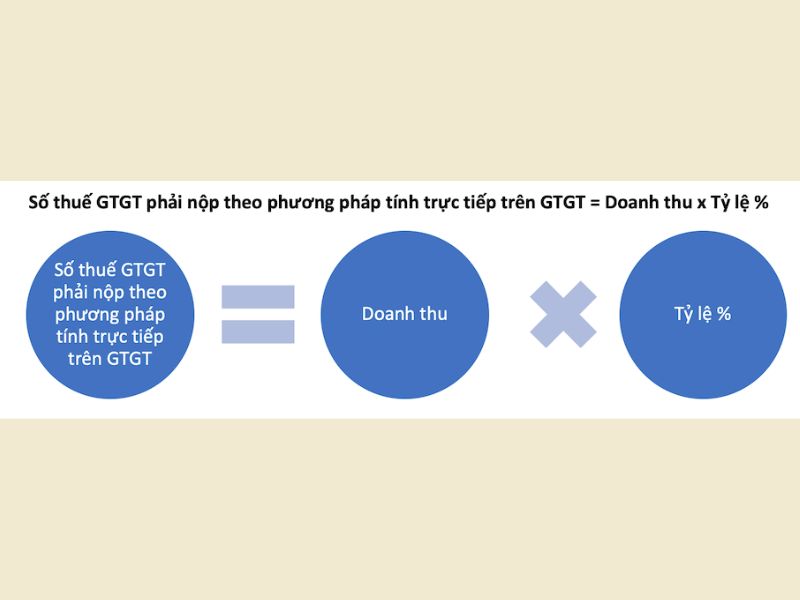

Theo phương pháp tính thuế trực tiếp, doanh nghiệp (DN) đóng thuế giá trị gia tăng (GTGT) dựa trên tỷ lệ phần trăm của doanh thu, và tỷ lệ này thay đổi tùy theo ngành nghề kinh doanh. Đặc điểm của phương pháp này là doanh nghiệp phải đóng thuế GTGT ngay khi có doanh thu, không quan tâm đến VAT đầu vào. Điều này có nghĩa là phương pháp này không cho phép khấu trừ VAT đầu vào. Hóa đơn sử dụng là hóa đơn bán hàng, được mua trực tiếp từ cơ quan thuế.

Giá mua hóa đơn từ 30.000 – 50.000 đồng tùy theo chi cục thuế và doanh nghiệp bắt buộc phải khắc thêm con dấu vuông để đóng lên hóa đơn, phí khắc dấu là 180.000 đồng.

Các công ty thường áp dụng phương pháp này bao gồm: công ty hoạt động trong lĩnh vực giáo dục, tư vấn, dịch vụ không có hóa đơn đầu vào, và các công ty thường không có hóa đơn đầu vào.

Ví dụ: Khi bán một cái áo với giá 10.000 đồng, doanh nghiệp phải chịu thuế VAT 2% trên 10.000 đồng thu được, tức là 200 đồng, không quan tâm đến hóa đơn mua vào có VAT hay không.

Phương pháp tính thuế khấu trừ

Hầu hết các doanh nghiệp, sau khi thành lập, đều muốn áp dụng phương pháp tính thuế khấu trừ. Với phương pháp này, doanh nghiệp được phép khấu trừ thuế đầu vào với thuế đầu ra. Nếu thuế VAT đầu vào của kỳ kê khai thuế lớn hơn thuế VAT đầu ra, doanh nghiệp không phải đóng thuế. Hóa đơn sử dụng là hóa đơn VAT, được đặt in từ nhà in và mẫu hóa đơn có thể được doanh nghiệp tự thiết kế theo ý mình.

Ví dụ: Khi mua một cái áo với giá 9.000 đồng, VAT đầu vào là 900 đồng. Khi bán ra với giá 10.000 đồng, VAT đầu ra là 1.000 đồng. Do đó, doanh nghiệp chỉ phải đóng thuế 100 đồng VAT (1.000 đồng trừ đi 900 đồng)