Để xác định số thuế thu nhập cá nhân cần nộp một cách chính xác, điều quan trọng là phải hiểu rõ về thu nhập chịu thuế là gì và các loại thu nhập chịu thuế mới nhất hiện nay. Hãy tham khảo ngay bài viết dưới đây để có thông tin chi tiết nhất.

Tổng quan về thu nhập chịu thuế

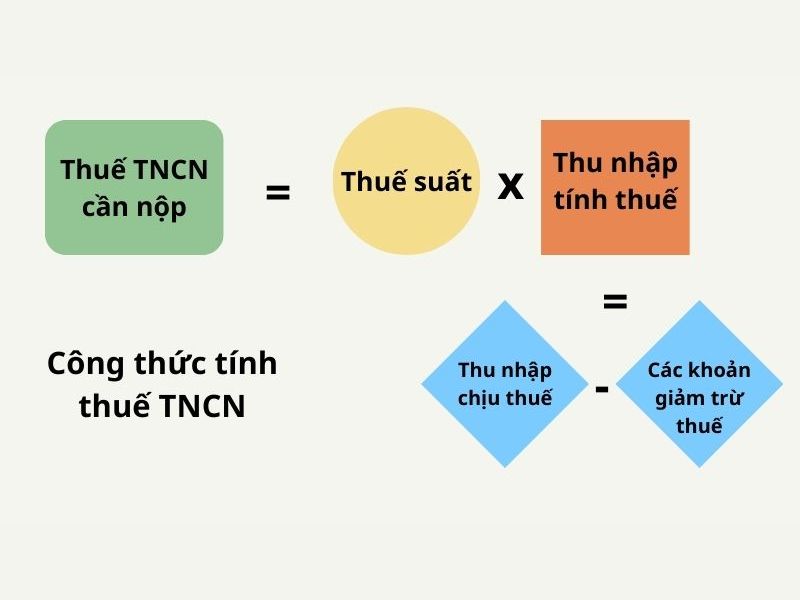

Thu nhập chịu thuế là gì?

Hiện nay, mặc dù không có định nghĩa cụ thể về thu nhập chịu thuế, nhưng có thể hiểu rằng đó là tổng số tiền thu nhập cá nhân phải chịu thuế, bao gồm tiền công, tiền lương và các khoản thu nhập khác có tính chất tương đương.

Phân biệt giữa thu nhập chịu thuế và thu nhập được tính thuế

Thu nhập chịu thuế và thu nhập tính thuế là hai thuật ngữ có thể gây nhầm lẫn nếu không được hiểu rõ.

Thu nhập tính thuế là tổng thu nhập chịu thuế của cá nhân từ tiền công, tiền lương và các khoản thu nhập khác sau khi đã trừ đi các khoản giảm trừ theo quy định.

Từ định nghĩa trên, thu nhập chịu thuế được sử dụng làm cơ sở để xác định thu nhập tính thuế.

10 khoản thu nhập chịu thuế phải nắm rõ

Theo Điều 2, Điều 111/2013/TT-BTC (đã được sửa đổi bởi Điều 11, Điều 92/2015/TT-BTC), quy định về 10 khoản thu nhập chịu thuế như sau:

Thu nhập từ kinh doanh

Thu nhập từ hoạt động kinh doanh bao gồm tổng thu nhập thu được từ các hoạt động sản xuất, kinh doanh trong các lĩnh vực như:

- Sản xuất và kinh doanh hàng hoá, dịch vụ trong các lĩnh vực và ngành nghề được phép hoạt động theo quy định của pháp luật.

- Cá nhân tự kinh doanh độc lập trong các lĩnh vực và ngành nghề được cấp phép hoạt động hoặc có chứng chỉ hành nghề theo quy định của pháp luật.

- Thu nhập từ hoạt động sản xuất, kinh doanh trong lĩnh vực nông nghiệp, lâm nghiệp, nuôi trồng, đánh bắt thuỷ sản, sản xuất muối không được được miễn thuế.

Thu nhập từ tiền lương, tiền công

Thu nhập từ tiền lương, tiền công là tổng thu nhập mà người lao động nhận được từ các đơn vị trả lương, bao gồm:

- Tiền công, tiền lương và các khoản tiền tương tự.

- Các khoản phụ cấp và trợ cấp, trừ các khoản phụ cấp và trợ cấp khác.

- Thu nhập từ hoa hồng, nhuận bút, tiền tham gia nghiên cứu khoa học, biểu diễn văn hóa, nghệ thuật, thể dục thể thao, v.v.

- Thu nhập khi tham gia hiệp hội kinh doanh, hội đồng quản trị, ban kiểm soát doanh nghiệp, ban quản lý, v.v.

- Các khoản thu nhập khác như tiền điện, tiền nước, phí bảo hiểm, phí hội viên, v.v.

- Các khoản thưởng dưới mọi hình thức trừ các khoản thưởng do Nhà nước phong tặng, công nhận.

Thu nhập từ đầu tư vốn

Thu nhập từ đầu tư vốn là tổng hợp các khoản thu nhập mà cá nhân nhận được từ các hoạt động đầu tư vốn, bao gồm:

- Tiền lãi từ việc cho cá nhân, tổ chức vay.

- Thu nhập từ cổ tức khi đầu tư góp vốn, mua cổ phần.

- Lợi nhuận nhận được từ việc tham gia góp vốn vào các doanh nghiệp hợp tác kinh doanh theo quy định.

- Phần giá trị vốn góp tăng lên được xác định dựa trên giá trị tài sản ròng của doanh nghiệp tại thời điểm giải thể, chuyển đổi mô hình hoạt động, chia, tách, sáp nhập.

- Các khoản thu nhập từ trái phiếu, tín phiếu hoặc các giấy tờ có giá khác do nhà nước phát hành.

- Các khoản thu nhập từ đầu tư vốn dưới các hình thức khác như đầu tư bằng hiện vật, quyền sử dụng đất, bằng phát minh, sáng chế, v.v.

- Thu nhập từ cổ tức trả bằng cổ phiếu và thu nhập từ lợi tức được ghi tăng vào vốn.

Thu nhập từ chuyển nhượng vốn

Thu nhập từ chuyển nhượng vốn bao gồm:

- Chuyển nhượng vốn góp trong công ty.

- Chuyển nhượng chứng khoán.

- Chuyển nhượng dưới các hình thức khác.

Thu nhập từ chuyển nhượng bất động sản

- Chuyển nhượng quyền sử dụng đất.

- Chuyển nhượng quyền sử dụng đất và tài sản gắn liền với đất, bao gồm nhà ở, các công trình dự kiến xây dựng trong tương lai, sản phẩm nông nghiệp, lâm nghiệp, vv.

- Chuyển nhượng quyền sử dụng nhà ở, bao gồm cả các công trình dự kiến xây dựng trong tương lai.

- Chuyển nhượng quyền thuê đất hoặc mặt nước.

- Sử dụng bất động sản để đóng góp vốn vào việc thành lập doanh nghiệp hoặc tăng vốn để sản xuất kinh doanh.

- Ủy quyền quản lý bất động sản mà người được ủy quyền có thẩm quyền chuyển nhượng bất động sản hoặc có quyền như chủ sở hữu bất động sản.

- Các khoản thu nhập khác từ việc chuyển nhượng bất động sản dưới mọi hình thức.

Thu nhập từ trúng thưởng

Khoản thu nhập từ việc trúng thưởng thuộc vào phạm vi thu nhập chịu thuế, bao gồm:

- Trúng xổ số.

- Trúng thưởng khuyến mại khi mua bán hàng hóa, dịch vụ.

- Trúng thưởng từ hoạt động cá cược, đặt cược được pháp luật cho phép.

- Trúng thưởng trong các sòng bạc hoạt động hợp pháp.

- Trúng thưởng từ các trò chơi, cuộc thi có phần thưởng và các nguồn thu nhập khác từ việc trúng thưởng, dưới mọi hình thức.

Thu nhập từ bản quyền

Thu nhập từ bản quyền được xem là thu nhập chịu thuế khi:

- Chuyển nhượng, chuyển quyền sử dụng các đối tượng của quyền sở hữu trí tuệ (bao gồm quyền tác giả, quyền sở hữu công nghiệp, quyền đối với giống cây trồng).

- Chuyển giao công nghệ (bao gồm bí quyết kỹ thuật, kiến thức kỹ thuật, giải pháp hợp lý hoá sản xuất, đổi mới công nghệ).

- Nhượng quyền thương mại, nhượng lại quyền thương mại.

Thu nhập từ nhượng quyền thương mại

Thu nhập từ nhượng quyền thương mại bao gồm các khoản thu nhập từ việc nhượng quyền thương mại và nhượng lại quyền thương mại, đều được tính vào thu nhập chịu thuế.

Thu nhập từ nhận thừa kế

Thu nhập từ việc nhận thừa kế bao gồm các khoản thu nhập nhận được theo di chúc hoặc theo các quy định về thừa kế của pháp luật.

- Chứng khoán và phần vốn góp trong các tổ chức, cơ sở kinh doanh.

- Bất động sản, bao gồm:

- Quyền sử dụng đất.

- Quyền sử dụng đất và các tài sản gắn liền với đất

- Quyền sở hữu nhà.

- Cơ sở hạ tầng và các công trình xây dựng gắn liền với đất.

- Quyền thuê mặt nước.

- Các khoản thu nhập khác nhận thừa kế là bất động sản dưới mọi hình thức.

- Các tài sản phải đăng ký như ô tô, xe máy, tàu thủy, thuyền,…

Thu nhập từ nhận quà tặng

Thu nhập từ việc nhận quà tặng bao gồm các khoản thu nhập cá nhân nhận được từ cá nhân hoặc tổ chức dưới dạng:

- Cổ phiếu và phần vốn góp trong các tổ chức kinh tế, cơ sở kinh doanh.

- Bất động sản.

- Các tài sản có yêu cầu đăng ký quyền sở hữu hoặc quyền sử dụng.

Cách tính thuế thu nhập cá nhân dựa trên thu nhập chịu thuế

Dưới đây là các công thức tính thuế TNCN cho từng loại thu nhập chịu thuế để bạn có thể tham khảo:

| Loại thu nhập chịu thuế | Thuế TNCN phải nộp |

| Thu nhập từ tiền lương, tiền công | |

| Thu nhập từ kinh doanh | Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN |

| Thu nhập từ đầu tư vốn | 5% x Thu nhập tính thuế |

| Thu nhập từ chuyển nhượng vốn | TH1: Chuyển nhượng vốn góp: 20% x Thu nhập tính thuế

TH2: Chuyển nhượng chứng khoán: 0,1% x Thu nhập tính thuế |

| Chuyển nhượng bất động sản | 2% Giá chuyển nhượng |

| Trúng thưởng | 10% x Thu nhập tính thuế |

| Bản quyền | 5% x Thu nhập tính thuế |

| Nhượng quyền thương mại | 5% x Thu nhập tính thuế |

| Nhận thừa kế | 10% x Thu nhập tính thuế |

| Quà tặng | 10% x Thu nhập tính thuế |

Hy vọng rằng thông tin trong bài viết đã giúp bạn hiểu rõ hơn về thu nhập chịu thuế và cách xác định số thuế thu nhập cá nhân cần nộp một cách chính xác nhất. Nếu bạn cần sự hỗ trợ hoặc có bất kỳ thắc mắc nào, đừng ngần ngại liên hệ với chúng tôi tại An Đức.<tại đây>